Les marchés internationaux du carbone entrent dans une phase de clarification décisive. Longtemps marqués par une diversité d’approches et d’usages, ils sont désormais rattrapés par une exigence accrue de cohérence, de transparence et de traçabilité. Dans ce contexte, l’Article 6 de l’Accord de Paris s’impose comme un texte structurant : au-delà de sa technicité, il encadre la coopération internationale sur les mécanismes carbone et place l’intégrité comptable au cœur du dispositif, notamment pour éviter le double comptage des réductions d’émissions. Pour les entreprises et les investisseurs, l’enjeu est immédiat. L’Article 6 – et en particulier son mécanisme 6.4 – pourrait accélérer la structuration des marchés internationaux du carbone autour de règles plus homogènes, tout en rehaussant le niveau d’exigence attendu en matière de preuve, de gouvernance et de reporting. Reforest’Action inscrit son expertise dans une lecture exigeante de l’Article 6, afin d’éclairer cette structuration et ses implications pour les acteurs économiques.

L’Article 6 dans l’architecture de l’Accord de Paris

Un accord historique, devenu cadre de pilotage

Dix ans après son adoption, l’Accord de Paris ne se résume plus à un horizon diplomatique : il structure, de manière croissante, la trajectoire de transformation des économies. Son architecture repose sur un principe fondamental : chaque État définit une contribution nationale à l’effort collectif – les Contributions Déterminées au niveau National (CDN) – et rend compte régulièrement de ses progrès. Autrement dit, le climat devient un objet de pilotage public, mesuré, comparé, révisé, et destiné à gagner en ambition au fil des cycles.

Le rôle singulier de l’Article 6

Dans cette mécanique, l’Article 6 de l’Accord occupe une place particulière. Il organise la possibilité, pour les États, de coopérer volontairement afin d’atteindre leurs objectifs climatiques et de renforcer l’ambition globale, notamment via des mécanismes de marché.

Il introduit également une exigence qui change la donne : l’intégrité comptable, c’est-à-dire la capacité à suivre, attribuer et éviter le double comptage des réductions d’émissions. Lorsque des résultats d’atténuation sont transférés d’un pays à un autre, la logique de l’Accord de Paris exige qu’une même tonne de CO₂ ne soit pas comptée deux fois, à deux endroits différents. L’Article 6 encadre ces transferts et prévoit le recours à l’ajustement correspondant (corresponding adjustment), qui vise à maintenir la cohérence des bilans nationaux lorsque des unités sont transférées, en particulier dans le cadre de l’article 6.2 (transfert entre deux Etats).

Vers un marché plus institutionnel

À travers ce texte, c’est un changement de paradigme qui se dessine : les marchés du carbone – longtemps perçus comme un champ hétérogène et parfois difficile à lire – entrent progressivement dans une logique plus institutionnelle et plus encadrée, où la crédibilité dépend autant de la qualité des projets que des règles de comptabilisation, de traçabilité et de reporting qui encadrent les unités. C’est précisément ce point qui explique pourquoi l’Article 6 est devenu un sujet central pour les acteurs économiques. En filigrane, le débat se déplace : il ne s’agit plus seulement d’acquérir des crédits « de qualité », mais des crédits inscrits dans un système de comptabilité climat de plus en plus structuré à l’échelle nationale et internationale.

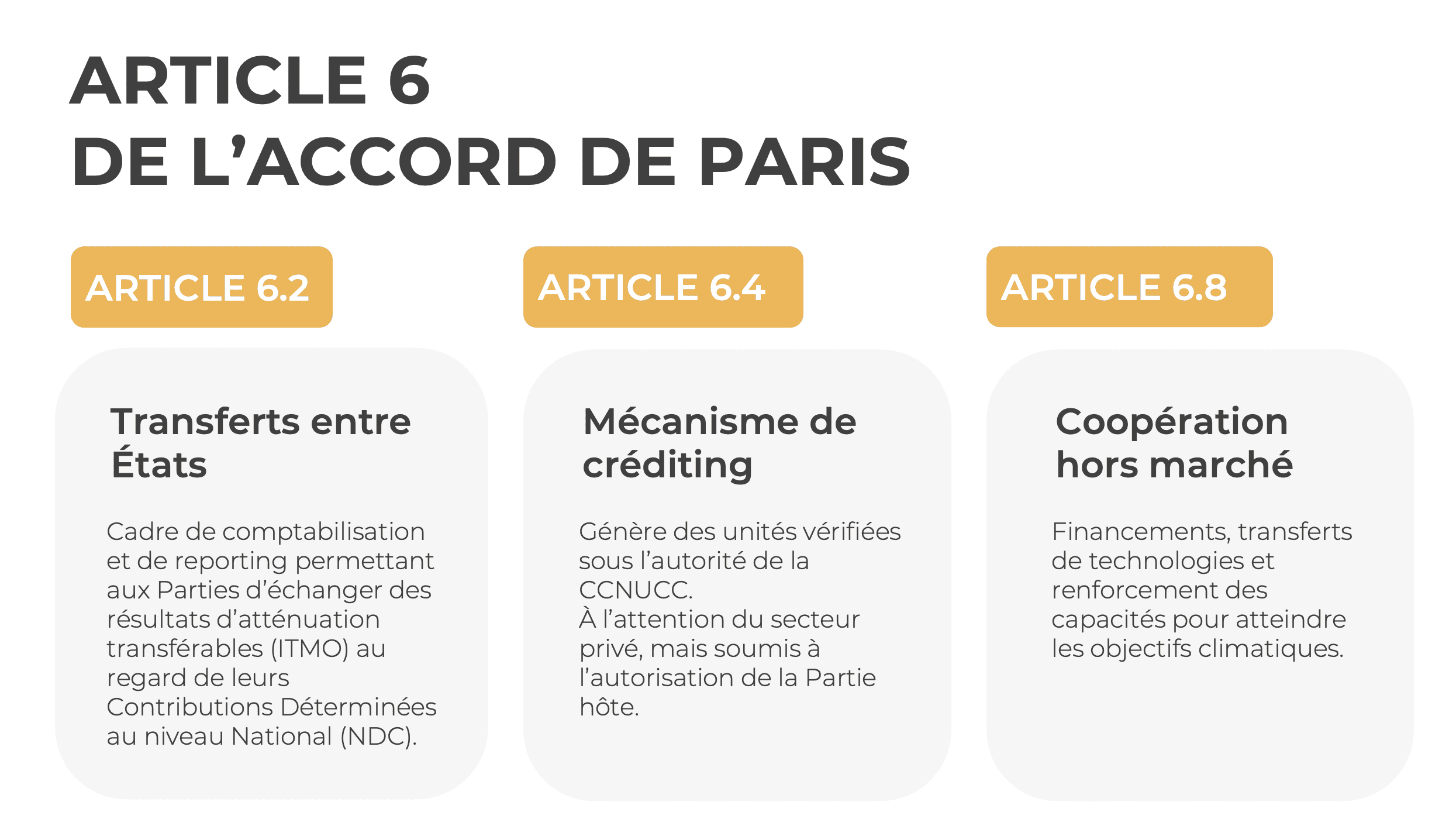

Trois voies de coopération au service des objectifs climatiques

La coopération entre États, telle que prévue par l’Article 6, peut prendre trois formes, souvent désignées par les paragraphes correspondants : 6.2, 6.4 et 6.8 – les autres paragraphes de l’Article précisant surtout les principes, exigences et modalités transversales du cadre.

La CCNUCC (Convention-cadre des Nations unies sur les changements climatiques) les présente comme les trois composantes de l’Article 6 : un cadre de comptabilisation pour les transferts internationaux (6.2), un mécanisme central de créditing supervisé au niveau onusien (6.4), et un volet de coopération non-marchande (6.8). Si l’Article 6 s’étend à toute forme de coopération entre États au service de l’atteinte de leurs objectifs climatiques, et ne se limite donc pas aux marchés du carbone, celui-ci constitue toutefois l’une de ses expressions les plus visibles et les plus structurantes pour les acteurs économiques.

Les trois piliers de l’Article 6

Article 6.2 : les transferts entre États

Le premier volet, l’Article 6.2, encadre des « approches coopératives » permettant aux États d’utiliser des résultats d’atténuation transférés internationalement (ITMOs) dans le cadre de leurs contributions nationales. C’est ici que se dessine une logique d’échanges interétatiques, où un pays qui dépasse ses objectifs peut transférer une partie de ces résultats à un autre pays. En pratique, cela revient à organiser une coopération bilatérale ou plurilatérale, avec des exigences de suivi, de transparence et de cohérence comptable. La CCNUCC résume ce volet comme un cadre d’orientation en matière de comptabilité et de reporting, appliqué à l’usage des ITMOs dans les Contributions Déterminées au niveau National (CDN).

Article 6.4 : le mécanisme onusien de créditing

Le second volet, l’Article 6.4, est celui qui attire particulièrement l’attention du secteur privé. Il met en place un mécanisme de créditing sous gouvernance onusienne – le Paris Agreement Crediting Mechanism (PACM) – destiné à encadrer la génération et la délivrance d’unités issues de réductions d’émissions ou d’absorptions vérifiées, dans le cadre de la coopération internationale. La CCNUCC décrit ce mécanisme comme un dispositif « pouvant être utilisé pour échanger des crédits carbone de haute qualité », souvent présenté comme une nouvelle étape par rapport aux mécanismes issus du protocole de Kyoto.

Pour les entreprises, l’Article 6.4 a vocation à devenir un référentiel structurant, potentiellement plus homogène, plus lisible et mieux articulé aux objectifs climatiques des États. En contrepartie, il implique un niveau d’exigence plus élevé sur la traçabilité et la gouvernance des projets, ainsi que sur la conformité méthodologique des unités émises, depuis la démonstration de l’impact jusqu’au suivi et au reporting dans la durée. De nombreuses méthodologies couvrant la diversité des projets carbone sont en cours de développement, sous le contrôle d’un supervisory body onusien.

Article 6.8 : la coopération hors marché

Le troisième volet, l’Article 6.8, ouvre un espace différent : celui des approches non-marchandes. Ici, l’objectif n’est pas d’émettre ou d’échanger des unités carbone, mais de favoriser des coopérations internationales telles que le financement, le transfert de technologies et le renforcement des capacités, au service de la mise en œuvre des objectifs climatiques des États (atténuation et adaptation). La CCNUCC présente ce pilier comme complémentaire des deux précédents, centré sur la coopération hors marché pour atteindre les CDN et accompagner les pays (notamment les plus affectés par le changement climatique) à atteindre leurs objectifs d’atténuation et d’adaptation via des financements volontaires publics ou privés.

Une clé de lecture pour le secteur privé

Comprendre ce triptyque est essentiel pour éviter une confusion fréquente : tout ce qui relève de l’Article 6 n’est pas forcément lié aux marchés du carbone, mais l’Article 6 fournit le cadre le plus structurant pour comprendre comment la coopération internationale s’articule à la comptabilité climat des États — et, indirectement, à la crédibilité des instruments utilisés par les acteurs privés.

Les trois volets de l’Article 6 constituent ainsi un marqueur clair : la contribution climatique entre dans une phase où les exigences ne sont plus seulement éthiques ou volontaires, mais structurelles. L’intégrité environnementale, la transparence et la cohérence comptable deviennent alors des attributs de marché.

Vers la structuration des marchés internationaux du carbone

L’Article 6.4 comme moteur de structuration

L’Article 6.4, en particulier, pourrait accélérer la structuration des marchés carbone internationaux autour de règles plus homogènes. Conçu d’abord comme un instrument intergouvernemental au service des États, il peut néanmoins produire des unités mobilisables ensuite par d’autres acteurs, dans des cadres réglementaires ou dans des usages volontaires, selon les autorisations et les conditions de comptabilisation applicables.

Différents scénarios d’usage pour les crédits carbone

Sous l’égide de l’Article 6, un crédit carbone n’est plus seulement une unité « achetée » ou « utilisée » : son devenir dépend de la manière dont il est reconnu et comptabilisé dans l’architecture de l’Accord de Paris. À l’origine, un projet génère des réductions d’émissions ou des absorptions vérifiées. Ces résultats peuvent ensuite, selon les choix du pays hôte, donner lieu à des usages distincts.

Dans un premier cas, les unités ne font pas l’objet d’un transfert international au titre de l’Article 6 : elles peuvent alors être mobilisées dans une logique de contribution, à condition que leur usage soit formulé de manière transparente, sans revendiquer l’attribution de la réduction au détriment de la comptabilité nationale du pays hôte.

Dans un second cas, si le pays hôte autorise le transfert et accepte les conditions associées, les unités peuvent devenir des résultats d’atténuation transférables : elles entrent alors dans une logique Article 6 où la cohérence comptable est centrale, notamment via le principe d’ajustement correspondant destiné à éviter le double comptage. Une même tonne ne peut plus servir simultanément à la trajectoire nationale du pays hôte et à la revendication d’un autre acteur : son usage se définit par le cadre qui l’accompagne.

En pratique, l’Article 6 ouvre donc un paysage à la fois plus différencié et plus normé : une partie des unités pourra circuler comme des crédits reconnus dans une logique internationale et traçable, tandis que d’autres resteront mobilisables dans des approches de contribution hors transfert.

Un cadre encore en construction

Au-delà de ces différents scénarios d’usage des unités, l’intention du mécanisme 6.4 est également d’orienter les financements vers des projets capables de générer des résultats climatiques, tout en renforçant, le cas échéant, la résilience des écosystèmes et des communautés locales. Dans les faits, l’Article 6.4 est encore en cours d’opérationnalisation progressive : une partie des discussions techniques vise précisément à traduire les principes en modalités exécutables, capables d’encadrer les projets et d’en garantir la robustesse. Pour les porteurs de projets climatiques, notamment fondés sur la nature, cette montée en puissance ouvre un horizon de reconnaissance renforcée, mais s’accompagne d’une exigence accrue, en particulier envers la démonstration de l’impact, le suivi et la permanence.

Quelles implications pour la stratégie net zéro des entreprises ?

Crédibilité : le crédit carbone devient un choix de gouvernance

Parce que l’opérationnalisation de l’Article 6.4 change les conditions de crédibilité et de traçabilité autour des crédits carbone, les entreprises sont de plus en plus incitées à mieux articuler l’ensemble de leur stratégie de neutralité carbone. L’achat et l’usage de crédits carbone ne peuvent plus être abordés comme un simple geste de « compensation ». Il s’agit d’un choix structurant, qui engage la crédibilité de la trajectoire climatique de l’entreprise.

Traçabilité : des garanties à expliciter

Concrètement, la valeur d’un crédit ne tient pas seulement au projet qu’il finance, mais aussi aux garanties qui l’entourent : sa traçabilité, les règles qui encadrent son émission et son suivi, les conditions dans lesquelles il peut être transféré ou revendiqué, et la manière dont il s’articule avec la comptabilité climat des États. Pour autant, l’Article 6 ne constitue pas une garantie en soi : il renforce le cadre, mais la crédibilité repose toujours sur une diligence exigeante (démonstration de l’impact, additionnalité, permanence, gouvernance et transparence des données). Cela s’applique particulièrement aux projets fondés sur la nature, qui cristallisent à la fois des attentes fortes (biodiversité, résilience, adaptation, impacts territoriaux) et des exigences élevées en matière de preuve.

Net zéro : réduire d’abord, contribuer ensuite

Pour les entreprises et les fonds d’investissements, l’enjeu consiste désormais à bâtir des stratégies climatiques qui tiennent simultanément trois promesses : la transformation réelle (réduction d’émissions sur les scopes 1, 2 et 3), la robustesse des instruments mobilisés (qualité, traçabilité, gouvernance) et la clarté des engagements communiqués, ainsi que leur justification par des éléments vérifiables. Dans ce cadre, la contribution climat prend tout son sens lorsqu’elle s’appuie sur des projets à haute intégrité, suivis dans la durée et porteurs de résultats démontrables.

C’est précisément dans ce contexte que s’inscrit l’expertise de Reforest’Action : développer et mettre en œuvre des projets de séquestration carbone de haute intégrité, fondés sur la nature, et offrir aux entreprises des solutions concrètes pour structurer et sécuriser leur contribution climat, à court comme à long terme. Par une approche exigeante en matière de mesure, de traçabilité et de transparence, Reforest’Action permet aux organisations de s’appuyer sur des projets robustes, à forts impacts en matière de climat et de biodiversité, suivis dans la durée, et alignés avec la montée en puissance des cadres internationaux.

Si l’Article 6 de l’Accord de Paris peut être perçu comme un sujet technique réservé aux négociateurs, il constitue en réalité l’un des cadres politiques les plus structurants pour la décennie à venir. À mesure qu’il s’opérationnalise, il rehausse le niveau d’exigence pour les acteurs économiques, en clarifiant les conditions dans lesquelles les mécanismes de coopération internationale sur le carbone (transferts et créditing) peuvent être mobilisés de manière crédible. C’est précisément cette évolution – d’un marché encore largement fragmenté vers un dispositif plus normé et traçable – qui en fait un sujet prioritaire pour les entreprises et les investisseurs.

Pour les entreprises, l’Article 6 invite à clarifier une distinction essentielle : d’une part, la réduction des émissions sur les scopes 1, 2 et 3, qui constitue le cœur de la trajectoire net zéro ; d’autre part, la contribution climat, qui relève de financements complémentaires. Dans ce cadre, la crédibilité repose moins sur l’intention affichée que sur la capacité à documenter et à démontrer : qualité des projets, traçabilité des unités, conditions d’usage, cohérence comptable et transparence du reporting. Cette exigence rejaillit directement sur les décisions opérationnelles (critères de sélection des projets, suivi dans le temps) mais aussi sur la communication, qui doit expliciter le rôle exact des crédits carbone dans la trajectoire et les preuves qui l’étayent.

Ainsi, l’enjeu n’est plus seulement d’acquérir des unités, mais de pouvoir les inscrire dans un cadre clair et vérifiable, en cohérence avec une trajectoire net zéro – avec, à la clé, une meilleure maîtrise des risques et des décisions d’investissement plus robustes.